您好!针对您提出的关于一般纳税人开具吊装服务(属于“普通货物仓储服务”范畴)的普通电子发票问题,为您梳理了以下关键注意事项,请务必在开票前确认。

一、 核心注意事项

- 业务实质与开票品名匹配:您提供的营业执照经营范围包含“普通货物仓储服务”。吊装服务通常是仓储、装卸搬运服务中的一个环节或关联服务。在开票时,品名应准确反映实际提供的服务。如果纯粹是独立吊装作业,可能更贴近“装卸搬运服务”。请根据合同或实际业务判断,确保发票内容与实际业务一致,这是税务合规的基石。

- 税率选择:

- 作为一般纳税人,提供“仓储服务”或“装卸搬运服务”,均属于现代服务业。

- 适用的增值税税率为 6%。

- 如果贵公司符合财政部、国家税务总局规定的加计抵减等优惠政策条件,可按规定享受,但发票上显示的税率仍是6%。

- 税收分类编码(赋码)选择:

- 这是开票的关键步骤,编码选择错误可能导致发票无效。

- 建议路径:在开票系统的税收分类编码库中,搜索“仓储服务”或“装卸搬运服务”。

- 具体选择:

- 若业务实质为仓储相关吊装,可优先选择:

“现代服务” -> “物流辅助服务” -> “仓储服务”。

(编码简称通常为:物流辅助服务)

- 若为独立的吊装、装卸作业,可选择:

“现代服务” -> “物流辅助服务” -> “装卸搬运服务”。

(编码简称通常为:物流辅助服务)

- 选择后,系统会自动带出6%的税率。

- 发票备注栏要求:

- 对于“仓储服务”或“装卸搬运服务”,现行税收法规没有强制要求必须在发票备注栏填写特定信息。

- 但强烈建议:根据业务需要,特别是如果服务涉及特定地点、项目、货物信息或合同约定,可以在备注栏自行备注,例如:“吊装货物:XX设备”、“服务地点:XX仓库”、“合同编号:XXXX”。这有利于业务清晰、避免后续纠纷。

- 请注意,对于“运输服务”、“建筑服务”、“不动产销售租赁”等特定业务,备注栏是必须填写的,但您所述业务不在此列。

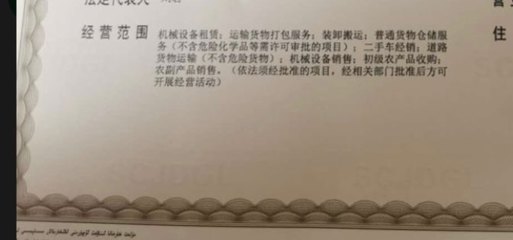

- 基于您营业执照的开票能力:

- 您的营业执照经营范围包含“普通货物仓储服务”,这为开具相关服务的发票提供了基本的经营范围依据。

- 可以开具,但务必确保所开发的“吊装服务”在业务逻辑上属于“普通货物仓储服务”的合理延伸或组成部分,或者在公司实际具备的经营能力范围内。如果长期、独立提供大型吊装工程服务,可能涉及需增加“装卸搬运”等经营范围。对于偶尔发生的关联性服务,通常认为在合理范围内。

二、 开票操作风险提示

- 三流合一:确保发票流(开票内容)、资金流(收款)、合同流(或业务实质)相互匹配,这是税务稽查的重点。

- 如实开票:绝对不允许将吊装服务开具成“仓储服务”以外的其他不相关品名(如“咨询费”、“物料费”等)来规避监管或满足客户不当要求。

- 及时开票:在发生纳税义务时(如收到款项或约定收款日期),应及时开具发票。

- 存档备查:保留好相关业务合同、结算单、作业记录等原始凭证,与发票一起存档,以备税务机关查验。

与建议:

- 确认业务:明确本次开票对应的合同/业务单,确认是“仓储”还是“装卸搬运”。

- 系统操作:在开票软件中,正确选择 “物流辅助服务” 下的细分类别,税率 6%。

- 备注栏:非强制,但建议根据实际情况填写关键业务信息。

- 合规性:您的营业执照允许开展此类业务,可开具。重点确保业务真实、票实相符。

对于重大或频繁的业务,建议咨询贵公司的税务顾问或主管税务机关,以获得最针对性的指导。希望以上信息能对您有所帮助!